はじめに

|

近年、住宅ローンの返済が苦しい、または住宅ローンの返済ができなくなってしまったという相談を受けることが非常に増えてきています。 やはり一番の原因は現在の日本の経済状況を反映してのことなのですが、住宅ローンの組み方をもう少し考えたり全体を見通したりしておけばそういった事態を防ぐことができたケースも少なくありません。 |

|

はじめまして、私は行政書士、宅地建物取引主任者、住宅ローンアドバイザーの薄墨啓太と申します。 住宅ローンのご相談の内容は、「今は返済できるけど、金利があがった時が不安だ」といった方のご相談から、「離婚や家族構成の変化があって返済が苦しくなっている」方のご相談まで様々です。 ご相談いただいた方のなかには、既に数ヶ月滞納していて、銀行との交渉も決裂した状態の方もいらっしゃいます。その時思うのは「もっと早くご相談いただいていればできることがあったなのに・・・」ということです。 住宅ローンの滞納を防ぐにはいくつかの対処法があります。 そこで、当ページでは住宅ローンの返済に不安をお持ちの方に、住宅ローン滞納を防ぐための5つの方法について解説します。 | |

まずは家計の見直しから!

住宅ローンの返済に負担を感じはじめたら、まずは早い段階で家計収支の見直しをすることをおすすめします。

特に効果が高いのは生命保険の見直しや自動車のローンなどの毎月の固定費の見直しです。

必要以上に高額な保障を見直す、掛け捨てタイプに入り直す等の対策で保険料を抑えることができるかもしれません。

又、一般のご家庭で固定費の削減に貢献しやすいものとして自動車があります。

どうしても車がないと困る場合は仕方ありませんが、そうでないならば思い切って売ってしまうことも一つの方法です。

収入アップを計る

パートに出る等で収入アップができるかの検討もしてみてください。

家族が協力しあうことで、家計の見直しができる可能性が高まります。

現状の把握

家計収支を見直したら、冷静に現状の把握をするようにしましょう。

今後の返済の見通しをたてる為に今後の収支の予測を立てて、キャッシュフロー表を作成することをおすすめします。

その結果、ある時点で貯蓄が底をつく結果がでるのであれば、早急に何らかの対策が必要ということです。

ローンの借り換えを検討する

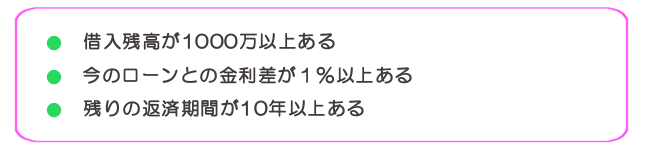

住宅ローンの借入時の金利が高ければ、現在の低金利住宅ローンに借り換える事で返済額を圧縮する事ができることがあります。

一般的には、

上記の場合には借り換えにかかる費用を考慮しても効果が期待できます。このあたりはシミュレーションを行い確認することが大切です。

リスケジュールの検討

月々の返済額の減額や返済期間の延長をすることによってローン返済を乗り切れそうなときは、早めに銀行に相談しましょう。

住宅金融支援機構やフラット35では、収入が減少したり返済が困難になった人のために返済額や返済期間という融資内容の条件を変更できますし、銀行も最近は柔軟に対応してくれるケースが増えています。

どうしても返済が厳しくなったら、延滞してしまう前に必ず金融機関に連絡しましょう。

どうしても返済が困難な場合は民事再生等の債務整理を検討する

銀行とのリスケジュール交渉が不調におわった場合や、銀行の認めるリスケジュールによっても返済の見通しがたたない場合でも、住宅資金特別条項付き個人再生を利用することによりご自宅を手放さずにすむかもしれません。

裁判所を通した手続きとなりますが、清算型の自己破産と違い債務者の再起・再建を可能にするための手続きです。住宅ローン以外に借金がある方は、条件によっては住宅ローン以外の債務の一部を免除してもらうことが可能になります。

それによって、いままで住宅ローン以外の借金の返済にあてていた資金を住宅ローンの返済にあてることができるわけです。

また、住宅ローン以外に借金がなくても住宅資金特別条項付き個人再生の適用はありますので、銀行が返済条件の変更に応じてくれない場合であっても、この制度を利用することにより返済条件の変更が可能となります。

任意売却の検討

以上のことを検討してもどうしても返済のメドがたたない場合には、残念ですが担保となっているご自宅を売却することで再出発をすることが現実的な解決方法となります。

住宅ローンの返済が滞ると、銀行は債権回収のために動きだします。

詳細はここでは省きますが、最終的には抵当権による強制競売の手続きによりご自宅が売却されることになります。

そこで、競売により売却される前に金融機関の合意の上、通常の売買手続により売却する「任意売却」という方法があります。

任意売却は競売に比べて有利なことが多いですので、是非検討してみてください。

とにかく一人で悩まないで専門家に早い段階でご相談ください

住宅ローンは多額の資金を借り入れ、20年、30年と長期に渡って返済していくものです。

長い人生の中で、突然のリストラや病気、家族の介護や家族構成の変化によりやむを得ずローンの返済が苦しくなるケースは決して珍しいことではありません。

実際、抵当権実行による競売申立て件数も増加の一途をたどっています。

ローンの返済が苦しいということは決してあなたが悪いということではなく、誰にでも起こりうることがあなたに起きてしまったということなのです。 大切なことは、家族で問題を共有すること、一人で悩まないで専門家に早い段階で相談すること、そして、無理をして返済しないことが大切です。

絶対にやってはいけない

絶対にやってはいけないことは金利の高い消費者金融やクレジットカードのキャッシングから借入れをして住宅ローンを支払うことです。これは目の前の返済はできたとしてもこの先もっと大きな負担として返ってきますので、解決どころか状況をさらに悪くする結果にしかなりません。

せっかく手に入れたご自宅を失うかもしれないという思いがよぎると、つい無理をして返済資金を捻出しようとしてしまいがちです。しかしこれが傷口を広げる結果になることが多くあります。

銀行は、1回の延滞で即強硬な手段にでるわけではありません。とれる対策は必ずありますので、一人で悩まずに専門家にご相談されることをおすすめします。